Page 104 - Informe de Gestión, Cuentas Anuales y Memoria de Sostenibilidad FGV 2015

P. 104

Cuentas Anuales de Ferrocarrils de la Generalitat Valenciana 2015

V.3. Aplicación del resultado.

Las pérdidas del ejercicio 2015 se presentan en el epígrafe "Resultado del ejercicio"

junto a "Otras aportaciones de la Generalitat Valenciana", en el patrimonio neto. Los

resultados del ejercicio y las "Aportaciones de la GV para compensar el resultado del

ejercicio" se incorporaran en el próximo ejercicio a la partida "Resultados de

ejercicios anteriores".

V.4. Normas de registro y valoración.

Las principales normas de registro y valoración, utilizadas por la entidad en la

elaboración de sus cuentas anuales de los ejercicios 2015 y 2014, de acuerdo con

las establecidas por el Plan General de Contabilidad, han sido las siguientes:

V.4.1. Inmovilizado material.

El inmovilizado material se valora inicialmente por su precio de adquisición o coste

de producción, y posteriormente se minora por la correspondiente amortización

acumulada y las perdidas por deterioro si las hubiera, conforme al criterio

mencionado en párrafo posterior.

Los gastos de conservación y mantenimiento de los diferentes elementos que

componen el inmovilizado material se imputan a la cuenta de pérdidas y ganancias

del ejercicio en que se incurren. Por el contrario, los importes invertidos en mejoras

que contribuyen a aumentar la capacidad o eficiencia o a alargar la vida útil de

dichos bienes se registran como mayor coste de los mismos.

Para aquellos inmovilizados que necesitan un periodo de tiempo superior a un año

para estar en condiciones de uso, los costes capitalizados incluyen los gastos

financieros que se hayan devengado antes de la puesta en condiciones de

funcionamiento del bien y que hayan sido girados por el proveedor o correspondan a

prestamos u otro tipo de financiación ajena, especifica o genérica, directamente

atribuible a la adquisición o fabricación del mismo.

Los trabajos que la entidad realiza para su propio inmovilizado se registran al coste

acumulado que resulta de añadir a los costes externos los costes internos,

determinados en función de los consumos propios de materiales, de la mano de obra

directa incurrida y de los gastos generales de fabricación calculados según tasas de

absorción similares a las aplicadas para la valoración de existencias.

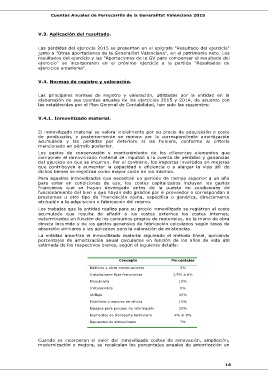

La entidad amortiza el inmovilizado material siguiendo el método lineal, aplicando

porcentajes de amortización anual calculados en función de los años de vida útil

estimada de los respectivos bienes, según el siguiente detalle:

Concepto Porcentajes

Edificios y otras construcciones 3%

Instalaciones fijas ferroviarias

Maquinaria 1,5% a 6%

Instalaciones 10%

Utillaje 8%

Mobiliario y equipos de oficina 30%

Equipos para proceso de información 10%

Elementos de transporte ferroviario 25%

Repuestos de inmovilizado

4% al 8%

7%

Cuando se incorporan al valor del inmovilizado costes de renovación, ampliación,

modernización o mejora, se recalculan los porcentajes anuales de amortización en

16