Page 134 - Informe de Gestión, Cuentas Anuales y Memoria de Sostenibilidad FGV 2016

P. 134

Cuentas Anuales de Ferrocarrils de la Generalitat Valenciana 2016

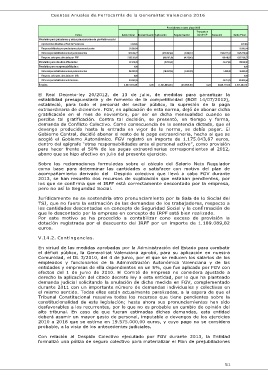

P ro visio nes a co rt o plazo 2015

E uro s Saldo Inicial R eclasificació n A plicació n R egularizació n T ra s pa s o s D o t ació n Saldo F inal

Provisión pa ra pe nsione s y otra s pre sta c ione s de pre visión soc ia l: (a)/ de CP

Aportaciones diferidas al Plan de Pensiones 5.091,65 5.091,65

Responsabilidades por prestaciones al personal pasivo 33.395,64

Otras responsabilidades ante el personal activo 928.134,77 33.395,64

Respons. ante pers. afectado por ERE 2.383.381,12

Provisión pa ra de uda s tributa ria s 87.478,28 (675.892,49) (5.698,72) 1.599.227,37 1.845.770,93

Provisión pa ra re sponsa bilida de s: (600.282,19) (14.259,43)

Otras responsabilidades ante el personal activo 0,00 168.419,07 1.937.258,57

Respons. ante pers. afectado por ERE 158.592,00 (15.712,22) (4.000,00)

Otras responsabilidades ante terceros 36.371,96 108.138,02

Tota le s 0,00 (110.000,00)

101.283,59 0,00

3.697.357,05

5.000,00 49.592,00

0,00

26.751,75 128.035,34

0,00 (1.401.886 ,90) ( 2 3 . 9 5 8 , 15 ) 0,0 0 1.835.7 70,15 4.107.28 2,15

El Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la

estabilidad presupuestaria y de fomento de la competitividad (BOE 14/07/2012),

estableció, para todo el personal del sector público, la supresión de la paga

extraordinaria de diciembre. FGV, en aplicación de esta norma, dejó de abonar dicha

gratificación en el mes de noviembre, por ser en dicha mensualidad cuando se

percibe tal gratificación. Contra tal decisión, se presentó, en tiempo y forma,

demanda de Conflicto Colectivo. Como consecuencia de la sentencia dictada, que el

devengo producido hasta la entrada en vigor de la norma, se debía pagar. El

Gobierno Central, decidió abonar el resto de la paga extraordinaria, hecho al que se

acogió el Gobierno Autonómico. FGV registró un importe de 1.175.043,87 euros,

dentro del epígrafe “otras responsabilidades ante el personal activo”, como provisión

para hacer frente al 50% de las pagas extraordinarias correspondientes al 2012,

abono que se hizo efectivo en julio del presente ejercicio.

Sobre las reclamaciones formuladas sobre el cálculo del Salario Neto Regulador

como base para determinar las cantidades a satisfacer con motivo del plan de

acompañamiento derivado del Despido colectivo que llevó a cabo FGV durante

2013, se han resuelto dos recursos de suplicación que estaban pendientes, por

los que se confirma que el IRPF está correctamente descontado por la empresa,

pero no así la Seguridad Social.

Jurídicamente no se sostendría otro pronunciamiento por la Sala de lo Social del

TSJ, que no fuera la estimación de las demandas de los trabajadores, respecto a

las cantidades descontadas en concepto de Seguridad Social y la confirmación de

que lo descontado por la empresa en concepto de IRPF está bien realizado.

Por este motivo se ha procedido a contabilizar cono exceso de provisión la

dotación registrada por el descuento del IRPF por un importe de 1.189.089,82

euros.

V.14.2. Contingencias.

En virtud de las medidas aprobadas por la Administración del Estado para combatir

el déficit público, la Generalitat Valenciana aprobó, para su aplicación en nuestra

Comunidad, el DL 3/2010, del 4 de junio, por el que se reducen los salarios de los

empleados y funcionarios de la Administración Autonómica Valenciana y de las

entidades y empresas de ella dependientes en un 5%, que fue aplicado por FGV con

efectos del 1 de junio de 2010. El Comité de Empresa no considera ajustado a

derecho la aplicación del citado decreto ley a esta entidad, por lo que ha planteado

demanda judicial solicitando la anulación de dicha medida en FGV, complementado

durante 2011 con un importante número de demandas individuales y colectivas en

el mismo sentido. Todas ellas están actualmente paralizadas, a la espera de que el

Tribunal Constitucional resuelva todos los recursos que tiene pendientes sobre la

constitucionalidad de esta legislación; hasta ahora sus pronunciamientos han sido

desfavorables a los recurrentes, por lo que no es probable un cambio de opinión del

alto tribunal. En caso de que fueran estimadas dichas demandas, esta entidad

deberá asumir un mayor gasto de personal, imputable a devengos de los ejercicios

2010 a 2016 que se estima en 19.575.000,00 euros, y cuyo pago no se considera

probable, a la vista de los antecedentes judiciales.

Con relación al Despido Colectivo ejecutado por FGV durante 2013, la Entidad

formalizó una póliza de seguro colectivo para materializar el Plan de prejubilaciones

51